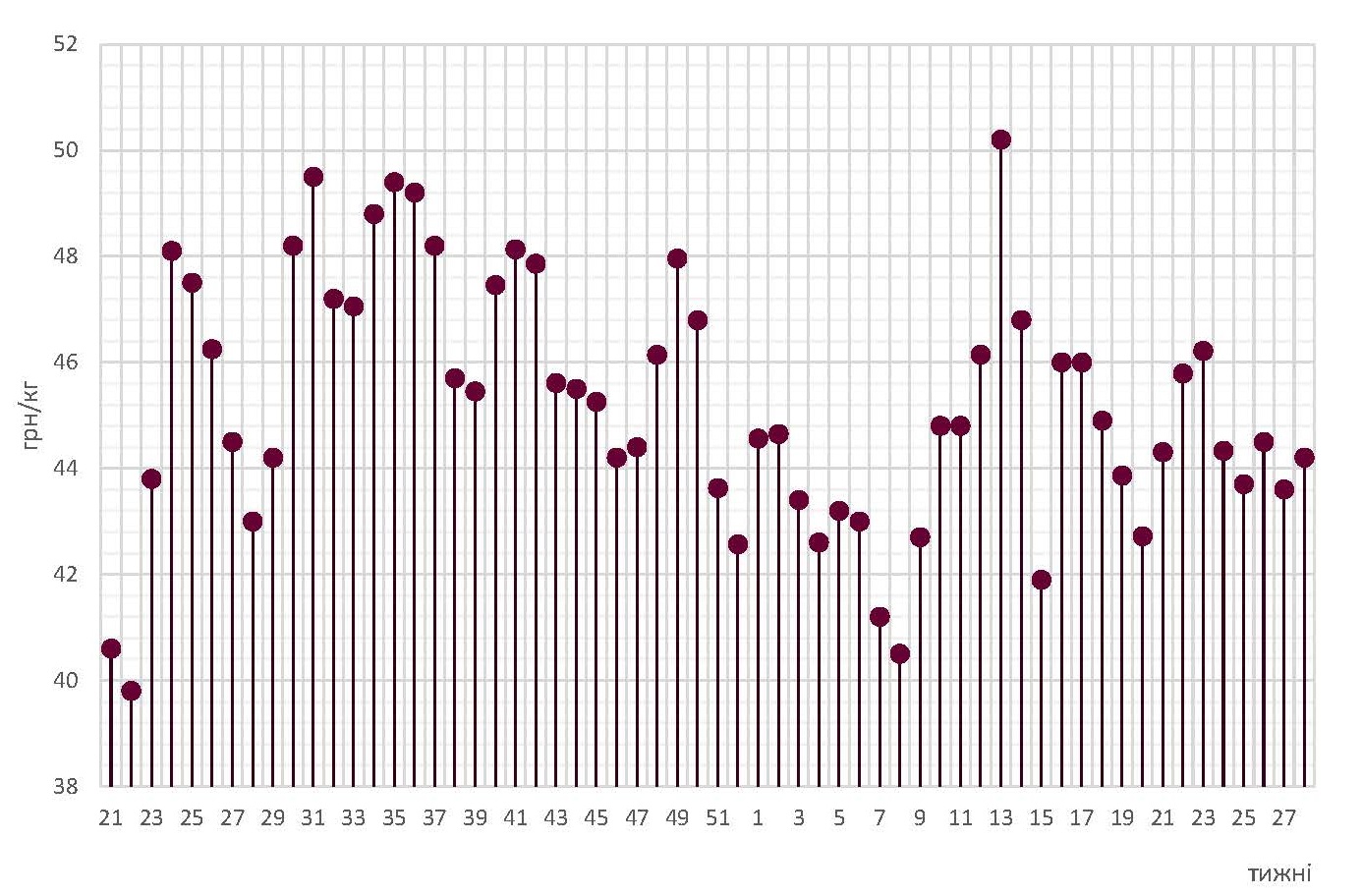

Другий тиждень липня відзначився позитивним коливанням цін закупівлі свиней забійних кондицій та консолідацією цін в межах 43-45 грн/кг. Такі зміни на внутрішньому ринку свинини відзначають аналітики Асоціації «Свинарі України».

Факт: Не дивлячись на неоднозначність настроїв гравців ринку свинини в кінці минулого тижня, ціна на живець забійних кондицій на цьому тижні дещо укріпилася. Так, у ході попередніх торгів виробники «розписали» товарних тварин на 0,25-1 грн/кг дешевше ніж тижнем раніше, а середня ціна додала 1,4%, піднявшись до 44,2 грн/кг. Водночас, поступово нівелюється регіональна розбіжність цін закупівлі, адже котирування на Сході країни наблизилися до цінового коридору решти регіонів — 43-45 грн/кг. Хоча епізодично зустрічаються пропозиції з цінами, що не входять у межі цього діапазону, цього тижня такі випадки епізодичні.

Динаміка закупівельних цін на живець свиней І-ї категорії потижнево, 2019-2020 рр.

Очікування: Хоча гравці ринку свинини утримуються від однозначних прогнозів щодо подальшої цінової ситуації, наразі спостерігаємо низку обставин, які слугують підтримкою внутрішніх котирувань та можуть спричинити їх укріплення в подальшому.

1. Спека зменшує пропозицію живця.

Так, високі температури вповільнюють приріст живої маси тварин та обмежують пропозицію свиней забійних кондицій в літні періоди. Тож у літні періоди, як і цього року, оператори відзначають зменшення середньої забійної маси товарного поголів’я, що змушує окремих заготівельників компенсувати нестачу за рахунок кількості закуповуваних тварин.

2. Менше «стартове» поголів’я — менша пропозиція.

Ще до початку літнього сезону реалізація свиней на забій продемонструвала скорочення порівняно з попереднім роком на 2,7%, тож промислова пропозиція свиней дещо «відставатиме» від торішньої протягом липня-серпня.

3. «Помірність» зовнішніх надходжень свинини.

Так, хоча у травні та червні 2020-го надходження свинини з-за кордону були активніші, ніж роком раніше, наразі нема передумов для «буму» імпортної активності за сценарієм літа 2018-го. По-перше, понад 60% імпорту свинини за підсумками першої половини 2020-го та близько половини завезеного у червні складає морожене м’ясо канадського походження, що значно меншою мірою впливає на попит на вітчизняну свинину порівняно з охолодженою м’ясною сировиною.

По-друге, імпорт охолодженого м’яса свиней, що надходить переважно з Німеччини та Польщі, може бути ускладнений через перебої роботи тамтешніх переробників у зв’язку з поширенням коронавірусу. Під впливом тиску пропозиції забійних свиней в Центральній Європі ціни просідають, проте на можливості переробних потужностей далеко не безмежні. Водночас, збільшення попиту на свинину країнах на Півдні співдружності у зв’язку з початком сезону відпусток, сприятиме пожвавленню внутрішніх переміщень свинини.

Додатковим чинником, що змушує імпортерів виваженіше приймати рішення щодо закупівлі за кордоном, є волатильність та невизначеність подальшої динаміки валютних курсів.

Таким чином, можна очікувати, що надходження свинини з-за кордону до кінця літа не перевищуватимуть минулорічні.

4. Наслідки карантину.

Не дивлячись на значні негативні наслідки карантинних заходів, обмеженість можливостей для туризму може мати позитивний вплив на споживання свинини. Так, частина співвітчизників обмежиться внутрішнім переміщенням до зон відпочинку, що спричинить пожвавлення попиту. Ті українці, що цьогоріч утримуються від подорожей, підтримуватимуть сталіший попит на свинини «на місцях», тож відтік споживачів з великих міст буде менш відчутним.

Поки досить важко оцінити, наскільки сильним буде вплив зазначених факторів. Проте наявність такого «набору» чинників вказує якщо не на позитивну цінову динаміку, то хоча б на очікування відносно сталих котирувань на внутрішньому ринку свинини до кінця липня.

Джерело - Аналітичний відділ АСУ

Понеділок, 13 липня 2020