На прохання Всеукраїнської Аграрної Ради адвокатське об'єднання "ДЖІ ЕН ЕС ПАРТНЕРС" підготувало дорожню карту організації праці, оподаткування, одноразової допомоги в умовах воєнного стану.

Стисла консультація

1. За працівниками призваними на військову службу за призовом під час мобілізації та добровольцями територіальної оборони на особливий період зберігаються місця роботи, посади і середній заробіток. Тобто, їм необхідно сплачувати грошове забезпечення. Але така виплата грошового забезпечення компенсується роботодавцю за рахунок коштів Державного бюджету України відповідно до Закону України "Про соціальний і правовий захист військовослужбовців та членів їх сімей" (наразі конкретний механізм не запроваджений, раніше діяла Постанова КМУ від 04.03.2015 № 105).

2. У рази якщо підприємство не може здійснювати свою виробничу діяльність через воєнні дії є декілька варіантів дій:

- якщо специфіка виконання роботи дозволяє її здійснення віддалено, роботодавець може прийняти рішення про переведення працівників на дистанційну роботу (наприклад, бухгалтери, юристи тощо);

- якщо здійснення роботи дистанційно неможливороботодавець може запропонувати працівникам піти в оплачувані відпустки або відпустки без збереження заробітної плати (надається за згодою працівника);

- оголосити простій, як це рекомендує Міністерство економіки, в цьому разі, час простою не з вини працівника, оплачується з розрахунку не нижче від двох третин тарифної ставки встановленого працівникові розряду (окладу).

3. У випадку, якщо підприємство хоча б формально, може продовжувати функціонувати, але працівники не виходять на роботу, роботодавець може оформити невихід на роботу останніх, що дозволяє не виплачувати їм заробітну плату, а також не нараховувати відповідні податки і збори.

Відсутність таких працівників на робочому місці табелюється кодом "НЗ" ("відсутній з нез'ясованих причин"), а після з’ясування обставин та виявлення, що причини були поважні, табель обліку використання робочого часу можна скорегувати кодом "І" ("інші причини неявки").

При цьому, працівники, які не виходять на роботу внаслідок ведення воєнних дій та пов’язаних з ними обставин, не можуть бути звільнені за п. 4 ч. 1 ст. 40 КЗпП України за "прогул".

4. На час дії воєнного стану роботодавець звільняється від відповідальності за неподання або несвоєчасне подання звітності та документів.

5. Операції з добровільної передачі або відчуження коштів, товарів, надання послуг на користь Збройних Сил України тапідрозділів територіальної оборони не вважаються операціями з реалізації для цілей оподаткування. Таким чином, дохід (для цілей оподаткування податком на прибуток) та ПДВ при вчиненні таких операцій не нараховується!

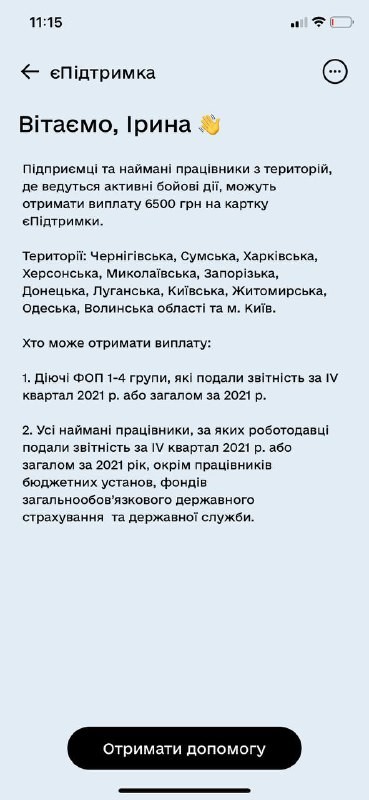

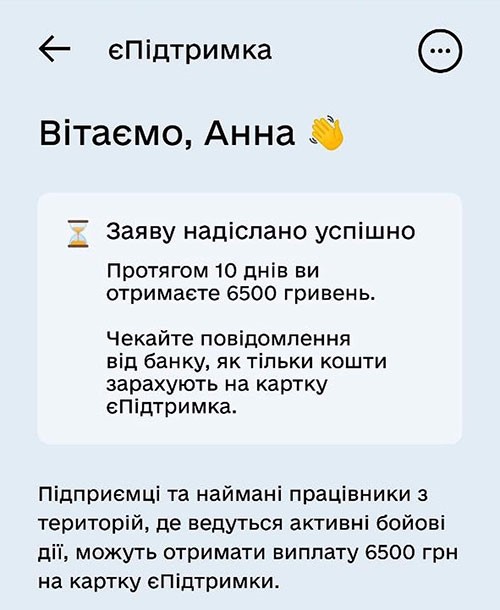

6. Кожен працівник має можливість отримати одноразову матеріальну допомогу у розмірі 6500 грн у зв'язку із втратою частини заробітної плати (доходу).

Детальна консультація

1. Указом Президента України № 64/2022 від 24.02.2022 (далі – Указ від 24.02.2022) в Україні введено воєнний стан та обмежено конституційні права і свободи людини і громадянина, передбачені статтями 30 – 34, 38, 39, 41 – 44, 53 Конституції України.

Статтею 43 Конституції України гарантується, що:

− кожен має право на працю, що включає можливість заробляти собі на життя працею, яку він вільно обирає або на яку вільно погоджується;

− право на своєчасне одержання винагороди за працю захищається законом.

2. Також, Указом від 24.02.2022 оголошено проведення загальної мобілізації.

За працівниками призваними на військову службу за призовом під час мобілізації, на особливий період, зберігаються місця роботи, посади і середній заробіток.Тобто, їм необхідно сплачувати грошове забезпечення. Але така виплата грошового забезпечення здійснюється за рахунок коштів Державного бюджету України відповідно до Закону України "Про соціальний і правовий захист військовослужбовців та членів їх сімей" (наразі конкретний механізм не запроваджений, раніше діяла Постанова КМУ від 04.03.2015 № 105).

Також, такі працівники, під час дії особливого періоду, на строк до його закінчення або до дня фактичного звільнення, не підлягають звільненню на підставі п. 3 ч. 1 ст. 36 КЗпП, а лише увільняються від виконання обов'язків, передбачених трудовим договором, що оформлюється відповідним наказом (розпорядженням) роботодавця.

Підставою для збереження місця роботи, посади і середнього заробітку мобілізованого працівника є повістка, факт прийняття працівника на військову службу за контрактом, який підтверджується відповідними довідками, витягами з наказів тощо.

Зазначені гарантії для працівників в умовах воєнного стану застосовуються і до добровольців територіальної оборони. При цьому слід враховувати рівень залучення працівника доучасті в територіальній обороні, кількість робочого часу, який витрачає працівник на цю діяльність та ефективність і можливість виконання його обов'язків за трудовим договором.

За умови часткового залучення працівника до участі в територіальній обороні та можливості здійснювати обов'язки за трудовим договором, роботодавцю не потрібно видавати наказ про увільнення працівника від виконання роботи.

Документами, що підтверджують участь в територіальній обороні є контракт добровольця територіальної оборони.

3. Якщо специфіка виконання роботи передбачає можливість її здійснення віддалено, за допомогою інформаційно-комунікаційних технологій, роботодавцю може прийняти рішення про переведення працівників на дистанційну роботу(наприклад, бухгалтери, юристи тощо).

В умовах воєнного стану, таке рішення може бути оформлене наказом (розпорядженням). З таким наказом (розпорядженням) працівник ознайомлюється засобами електронного зв'язку.

Неможливість виконання працівником дистанційної роботи у зв’язку з відсутністю відповідних комунікацій (електроенергії, мережі Інтернет, мобільного зв'язку), є форс-мажорними обставинами, і не може розглядатись як порушення трудової дисципліни.

4. Якщо умови праці не передбачають можливості виконувати роботу дистанційно, або окремі працівники не мають можливості здійснювати роботу дистанційно, роботодавець може надати таким працівникам оплачувані відпустки (щорічні, соціальні), а також відпустки без збереження заробітної плати, за наявності згоди працівника.

5. У випадку виїзду працівника з місця роботи, яке знаходиться на території де проходять бойові дії, та за умови продовження роботи підприємства, установи, організації, відсутність такого працівника табелюється кодом "НЗ" ("відсутній з нез'ясованих причин"). Після з’ясування обставин та виявлення, що причини були поважні, табель обліку використання робочого часу можна скорегувати кодом "І" ("інші причини неявки").

Також, працівники, які не виходять на роботу внаслідок ведення воєнних дій та пов’язаних з ними обставин, не можуть бути звільнені за п. 4 ч. 1 ст. 40 КЗпП України за "прогул".

6. Міністерство економіки України, у роз'ясненнях від05.03.2022 рекомендує у випадку якщо підприємство не може функціонувати або якщо неможлива робота частини структурних підрозділів на такому підприємстві, оголошувати простій.

Згідно ч. 1 ст. 34 КЗпП України простій - це зупинення роботи, викликане відсутністю організаційних або технічних умов, необхідних для виконання роботи, невідворотною силою або іншими обставинами.

Для підтвердження факту простою складається:

− акт простою, в якому фіксуються обставини, в наслідок яких виник простій, дату виникнення простою, тощо;

− наказ власника або уповноваженого ним органу, який міститиме перелік структурних підрозділів, на які поширюється простій, у випадку, якщо простій не поширюватиметься на все підприємство, а також дату початку та, за можливості, дату закінчення простою або ж подію, з якою пов’язане закінчення простою.

Якщо простій має цілодобовий (тижневий) характер, власник або уповноважений ним орган повинен у наказі обумовити необхідність присутності або відсутності працівника на роботі.

При цьому, час простою не з вини працівника, оплачується з розрахунку не нижче від двох третин тарифної ставки встановленого працівникові розряду (окладу) (ч. 1 ст. 113 КЗпП України).

Час простою з вини працівника не оплачується (ч. 4 ст. 113 КЗпП України).

Водночас, вважаємо, що якщо підприємство хоча б формально, може продовжувати функціонувати, але працівники не виходять на роботу, роботодавець може оформити невихід на роботу останніх, що дозволяє не виплачувати їм заробітну плату, а також не нараховувати відповідні податки і збори.

В такому випадку табелювання працівників здійснюється з кодом "НЗ" ("відсутній з нез'ясованих причин") або з кодом "І" ("інші причини неявки") (дивись п. 5 цієї консультації), не оформлюючи прогул. Тоді не буде необхідності виплачувати заробітну плату, а також податки та збори.

7. У випадку якщо роботодавець не може забезпечити працівника необхідними умовами праці, в тому числі у зв'язку зі знищенням, руйнуванням приміщення юридичної особи, загибелі чи зникнення фізичної особи-підприємця, працівник не зобов'язаний виконувати свої трудові обов'язки.

Якщо у працівника наявний зв'язок з роботодавцем, а також якщо наявні можливості для цього, трудовий договір може бути розірваний відповідно до ст. 38 КЗпП України у строк, про який просить працівник.

У випадку відсутності будь-яких контактів з роботодавцем, в тому числі і у випадку смерті роботодавця фізичної особи-підприємця або з інших причин, що унеможливлюють розірвання трудового договору, трудові відносини можуть бути припинені в судовому порядку.

8. Роботодавець, у випадку неможливості функціонування підприємства (в тому числі дистанційно), у зв'язку з веденням бойових дій на території де воно знаходиться, може не виплачувати заробітну плату працівникам, а також відповідні податки і збори.

При цьому, роботодавець звільняється від відповідальності за порушення зобов'язань внаслідок форс-мажорних обставин.

9. Роботодавець звільняється, на строк до 3 місяців, після закінчення воєнного стану від необхідності подавати податкові, облікові, фінансові, бухгалтерські, розрахункові, аудиторські звіти та будь-які інші документи, подання яких вимагається відповідно до норм чинного законодавства в документальній та (або) в електронній формі.

На період воєнного стану або стану війни скасовуються будь які перевірки щодо своєчасності та повноти подання будь-яких звітів чи документів звітового характеру, а також скасовується відповідальність (адміністративна та кримінальна), за неподання чи несвоєчасне подання звітності та (або) документів.

Згідно п. 69.5 підрозділу XX "Перехідні положення" ПК України операції з добровільної передачі або відчуження коштів, товарів, у тому числі підакцизних, надання послуг на користь Збройних Сил України та підрозділів територіальної оборони без попереднього або наступного відшкодування їх вартості не вважаються операціями з реалізації для цілей оподаткування. Таким чином, дохід (для цілей оподаткування податком на прибуток) та ПДВ при вчиненні таких операцій не нараховується!

10. Звертаємо увагу, що постановою Кабінету Міністрів України "Питання надання у 2022 році застрахованим особам одноразової матеріальної допомоги у зв'язку із втратою частини заробітної плати (доходу), робота (економічна діяльність) яких тимчасово зупинена внаслідок проведення бойових дій під час воєнного стану в Україні" від 04.03.2022 № 199 (далі – Постанова № 199), внесено зміни до постанови КМУ "Деякі питання надання допомоги в рамках Програми "єПідтримка" № 1272 від 09.12.2021.

Постановою № 199 передбачено перерозподіл бюджетних кошти і надання у 2022 році застрахованим особам одноразової матеріальної допомоги у зв'язку із втратою частини заробітної плати (доходу), робота (економічна діяльність) яких тимчасово зупинена внаслідок проведення бойових дій під час воєнного стану в Україні.

Хто може отримати?

- офіційно оформленні працівники (по "трудовій книжці");

- працівники по договору ("ЦПД");

- фізичні особи — підприємці;

- інші працівники, що працювали на інших законних підставах (гіг-контракти, інше).

Важливо! Умовою виплати є сплата за таких працівників роботодавцем чи ФОПом за себе єдиного соціального внеску (ЄСВ) і подання ним податкової звітності за 2021 рік (річної чи квартальної).

Важливо! Виплата не проводиться непрацюючим студентам, пенсіонерам, виплата не проводиться працівникам бюджетної сфери (є окремий порядок), самозайнятим особам, безробітним і т. д. (тобто всім тим, хто не перебуває на обліку як платники єдиного внеску на загальнообов’язкове державне соціальне страхування)

На які території розповсюджується?

Якщо роботодавець зареєстрований (юридична адреса) в таких регіонах:

- Волинська область;

- Донецька область;

- Житомирська область;

- Запорізька область;

- Київська область;

- м. Київ;

- Луганська область;

- Миколаївська область;

- Одеська область;

- Сумська область;

- Харківська область;

- Херсонська область;

- Чернігівська область.

! Важливо. Місцем сплати ЄСВ має бути саме вищевказані регіони. Наприклад, якщо ФОП зареєстровано в Львівській області, а фактичним не зареєстрованим місцем роботи є м. Київ – виплата не можлива.

Яка сума виплати?

6500 грн.

Важливо! Виплата є одноразовою. Виплата допомоги не звільняє роботодавця від виплати заробітної плати.

Як отримати?

Порядок отримання – аналогічний "Ковідній 1000".

Покроково:

- Встановити на своєму смартфоні додаток "Дія" та пройти ідентифікацію в ньому;

- Авторизуватись у Дії та оберіть послугу єПідтримка;

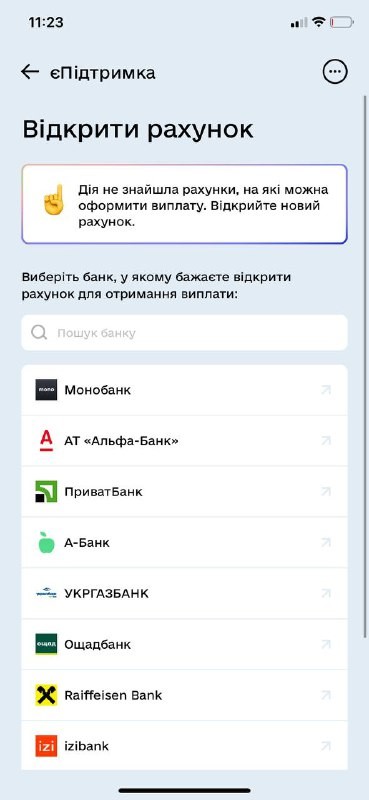

- Обрати картку єПідтримка. Якщо у вас її ще немає. Тут ви можете дізнатися, як її оформити:.

- Натиснути "Отримати допомогу" заповнити: прізвище, власне ім’я, по батькові (за наявності); дата народження; реєстраційний номер облікової картки платника податків або серія та номер паспорта (за наявності); номер банківського рахунка (за стандартом IBAN) отримувача допомоги.

- Очікувати зарахування коштів.

Важливо! Перед оформленням допомоги в "Дія", вам потрібно оформити окрему банківську карту для виплати (якщо ви оформляли вже допомогу у розмірі 1000 грн за вакцинацію від Ковід– у вас вона уже є!), якщо ні – ви її зможете оформити у банках партнерів он-лайн:

Чи можна отримати готівкою?

Виплата здійснюється виключно на банківську карту. Отримати готівку не можна.

На що можна витратити і протягом якого строку?

Використати можна на власний розсуд, допомога повинна бути зарахована протягом 24 годин після подання заявки. Строку, протягом якого потрібно використати ці кошти, немає.

Правова підстава:

1) Конституція України;

2) Указ Президента України "Про введення воєнного стану в Україні" від 24.02.2022 № 64/2022;

3) Кодекс законів про працю України;

4) Закон України "Про відпустки";

5) Податковий кодекс України;

6) Закон України "Про захист інтересів суб'єктів подання звітності та інших документів у період дії воєнного стану або стану війни";

7) Постанова Кабінету Міністрів України "Питання надання у 2022 році застрахованим особам одноразової матеріальної допомоги у зв'язку із втратою частини заробітної плати (доходу), робота (економічна діяльність) яких тимчасово зупинена внаслідок проведення бойових дій під час воєнного стану в Україні" від 04.03.2022 № 199;

8) Роз'яснення Міністерства економіки України від 05.03.2022.

Субота, 12 березня 2022