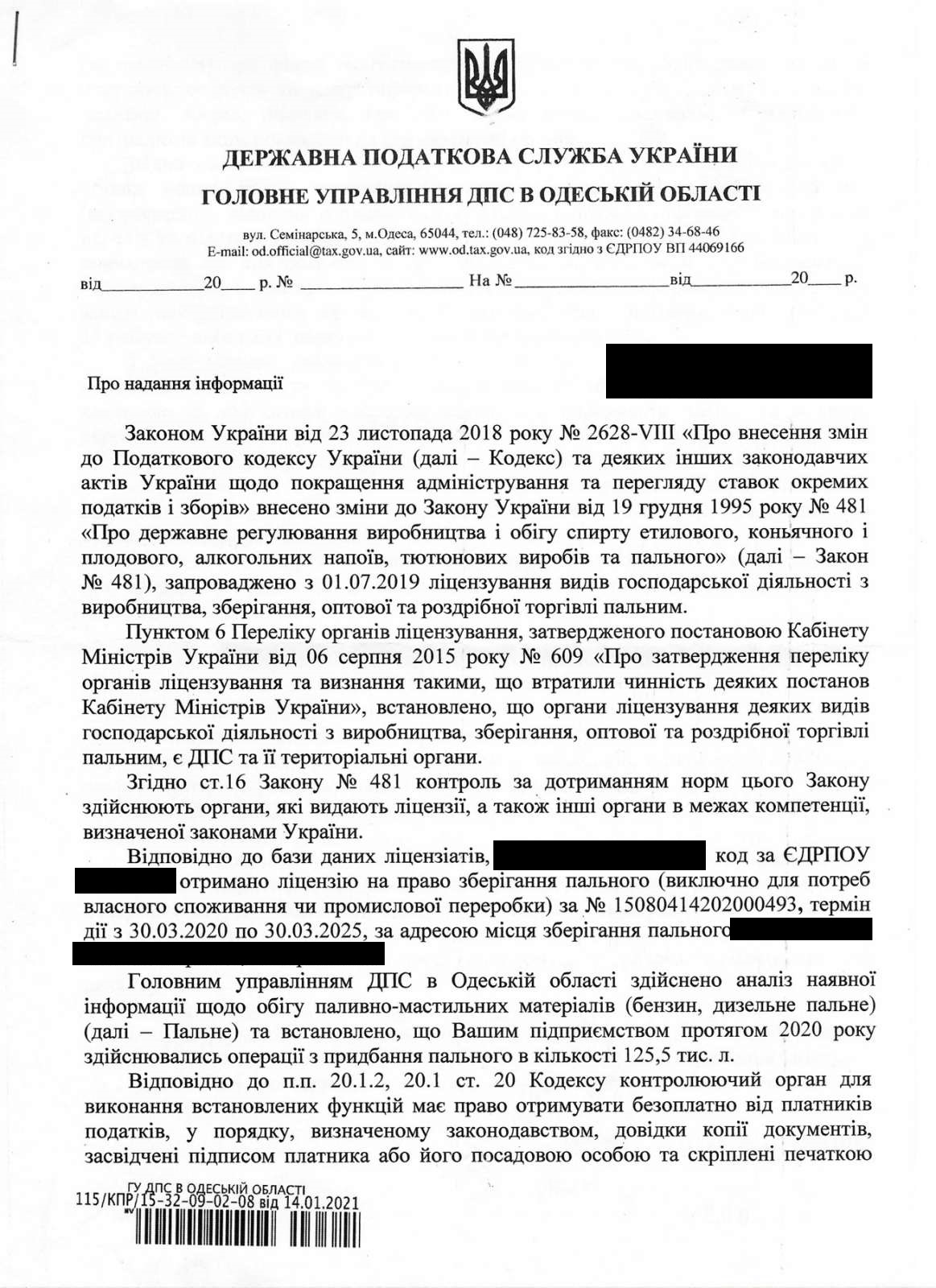

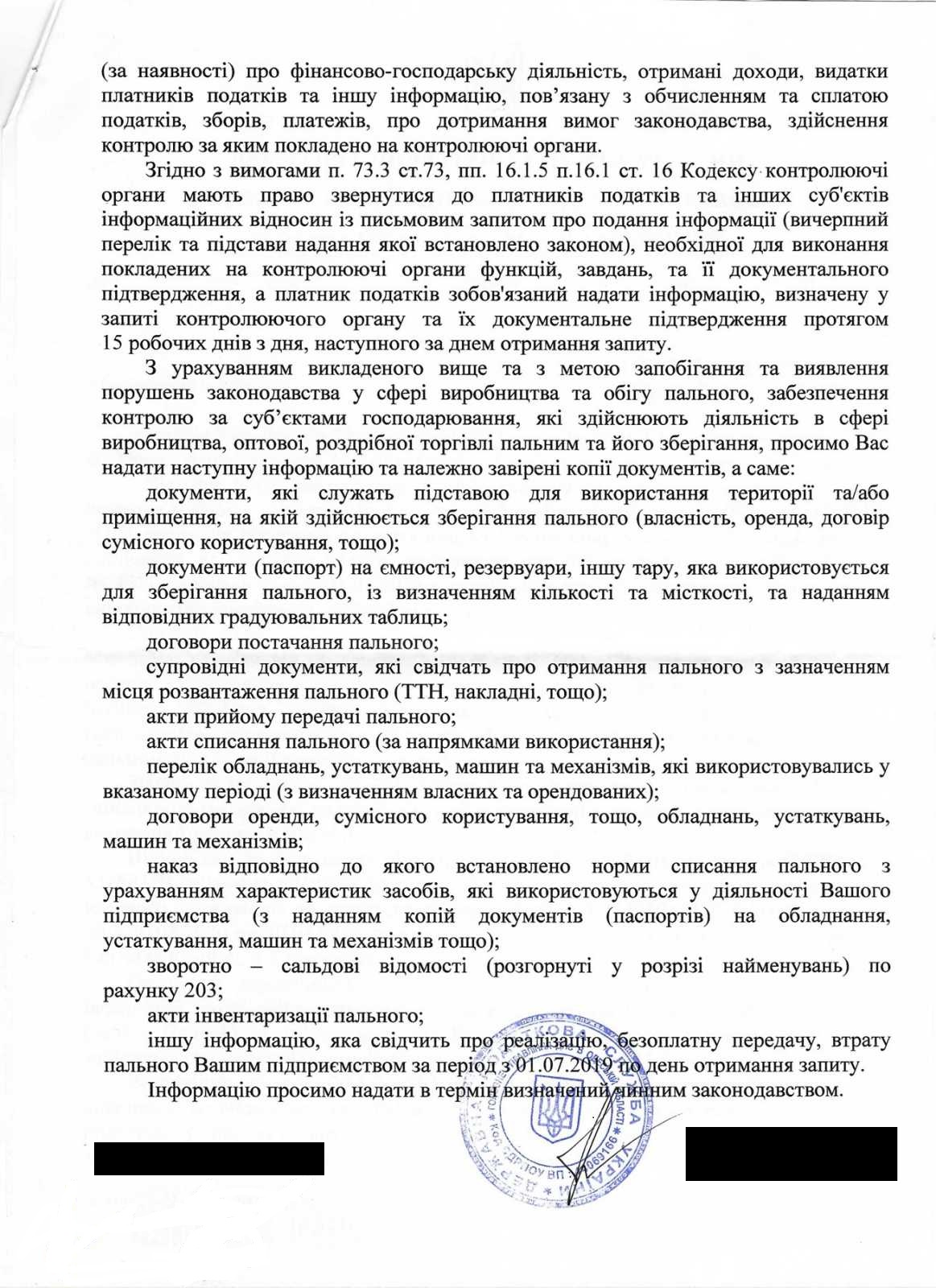

Господарства Одеської області кілька тижнів тому почали отримувати запити з ДПС про надання інформації та документів, пов’язаних з обігом пального.

В запитах ГУ ДПС в Одеській області посилається на пп. 20.1.1, пп. 16.1.5 та пп. 73.3 ПКУ та з метою запобігання та виявлення порушень законодавства у сфері виробництва та обігу пального просить надати документи.

У зв’язку з цим, у представників даних господарств виникає питання:

Чи зобов'язане господарство надати копії документів вказані в даному листі?

Наші юристи проаналізували даний запит та надали такі рекомендації:

- Загальні норми ст. 73 ПКУ регламентують права податкового органу звернутися до платника податків із письмовим запитом про надання інформації, в такому запиті податковий орган має вказати законні підстави та вичерпний перелік інформації, яку необхідно отримати від платника податків. Підстави для надсилання запиту своєю чергою вказано в абзацах 7 – 15 (п.1-6) ст. 73 ПКУ.

Товариства ж зобов’язані надавати відповіді на запити податкових органів потягом 15 робочих днів з дня наступного, за днем їх отримання. В разі якщо запит сформовано з порушеннями, платник податків не зобов’язаний надавати відповідь (прямі норм ст. 73 ПКУ).

Серед підстав звернення наведених в абзацах 7 – 15 (п.1-6) ст. 73 ПКУ відсутні такі підстави, як «з метою запобігання та виявлення порушень законодавства» як вказує ГУ ДПС в Одеській області в своєму листі від 14.01.2020. №115/КРП/15- 32-09-02-08.

Тому ми вважаємо, що господарства не зобов’язані надавати у відповідь на вказаний запит копії запитуваних документів.

Водночас ми не рекомендуємо вести агресивну політику під час комунікації з податковим органом, тому пропонуємо надати відповідь на даний лист, проте, без запитуваних документів. У відповіді ми рекомендуємо звернути увагу на перелік підстав для запиту та відсутність необхідності надавати документи.

- Відомо, що господарства отримали ліцензію саме на право зберігання пального (виключно для власних потреб). Порядок подання документів для отримання ліцензій регламентує закон України № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів та пального».

Відповідно до норм ст. 15 закону України №481/95-ВР існує спрощена процедура отримання ліцензії саме на право зберігання пального (виключно для власних потреб). Так, суб’єкти господарювання, що здійснюють зберігання пального, яке не реалізовується іншим особам і використовується виключно для потреб власного споживання чи промислової переробки, копії документів не подають. Такі суб’єкти господарювання у заяві зазначають про використання пального для потреб власного споживання чи переробки, загальну місткість резервуарів, що використовуються для зберігання пального, та їх фактичне місцезнаходження, а також фактичне місцезнаходження ємностей, що використовуються для зберігання пального.

Разом з тим, господарства мають бути забезпечені первинними документами та інформацією, про які запитує податковий орган.

Інформація підготовлена

Юридично консультаційна служба Громадська спілка "Всеукраїнська Аграрна Рада" та ЮФ MARTYNIV LAW

Із текстом запиту можна ознайомитися нижче: