Такої аномально теплої зими Україна ще не бачила. У зв’язку із цим виникає питання, чи вплинуть такі погодні умови на майбутній урожай? Думки на цей рахунок – спірні. З одного боку, культури вже декілька разів виходили із стану спокою та починали вегетацію. Через теплу погоду – поля активно заселяються гризунами. Ці фактори можуть негативно відзначитися на урожаї озимих. З іншого боку, якщо весна буде ранньою – гарний урожай все ще можливий, навіть на рекордному рівні.

Фуражне зерно (пшениця, кукурудза, ячмінь)

Згідно зі звітом USDA за січень, світове виробництво фуражного зерна очікується на рівні 2,031 млрд т. Виробництво пшениці очікується на рівні 764,39 млн т, що на 1,02 млн т нижче прогнозу минулого місяця (765,41 млн т). Зниження відбулося за рахунок зниження прогнозу виробництва пшениці в Австралії, Росії та Бразилії. Аналітики USDAвідмітили, що через збільшення загального об’єму використання та через скорочення зарубіжних поставок – кінцеві світові запаси знижуються.

Щодо України, у січні оцінка виробництва зернових культур підвищена до 75,1 млн т (+ 7,2% до показника 2018/19 МР). У тому числі урожай пшениці оцінюється на рівні 28,3 млн тонн (+ 15,0%), ячменю - 8,9 млн тонн (+ 21,2%) і кукурудзи - 35,8 млн тонн (+ 0,1%) .

Внутрішнє споживання зерна в 2019/20 МР оцінюється в 21,0 млн тонн (+ 0,4%). У тому числі споживання пшениці очікується на рівні 9,0 млн тонн (-1,1%), ячменю - 3,9 млн тонн і кукурудзи - 6,6 млн тонн (+ 3,9%). Виробництво комбікормів в грудні поточного МР склало 571 тис. тонн, що на 3% перевищує показник аналогічного періоду сезону-2018/19 і на 4% перевищує обсяг вироблених кормів в листопаді поточного сезону. Темпи виробництва комбікормів в першій половині 2019/20 МР всього на 1% поступаються торішнім.

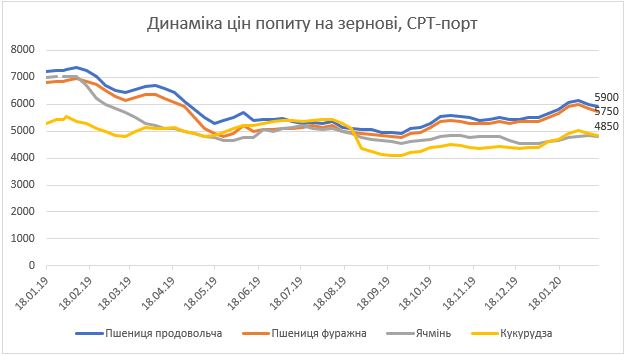

Ціни на зерно в Україні з початку року в гривневому еквіваленті значно зросли, не зважаючи на різкий спад з початку лютого, що було прогнозовано, адже доларова ціна почала падати з початку активізації ринку після новорічних свят.

В секторі пшениці протягом січня фіксувалося стрімке зростання цін. Підвищувальний ціновий тренд, як і раніше, був обумовлений переважанням попиту над пропозицією. Додаткову підтримку цінам надавала висока конкуренція між переробними і експортно-орієнтованими компаніями, а також валютний фактор. За підсумками місяця ціни на зерно 2 і 3 класу зросли в середньому на 500-800 грн/т і склали 5500-6000 і 5350-5900 грн/т, СРТ, відповідно. Ціни попиту на фуражну пшеницю встановилися в межах 5250-5800 грн/т, СРТ, що на 500-700 грн/т вище показників в кінці грудня.

У сегменті фуражного ячменю в звітний період спостерігалося підвищення цін, в більшій мірі викликане аналогічною ціновою динамікою на суміжних ринках. Пропозиції зерна надходять на ринок переважно малотоннажними партіями, при цьому аграрії часто вважають за доцільне поступово підвищувати відпускні ціни. Відзначимо, що фактором, що стримує більш активне зростання цін, була помірна купівельна активність з огляду на те, що багато переробних компанії раніше сформували запаси сировини для роботи в довгостроковій перспективі. Так, до кінця січня ціни пропозиції на цю культуру підвищилися на 200-300 грн/т - до 4350-4700 грн/т, EXW. Попит з боку трейдерів залишався ситуативним і не чинив істотного впливу на цінову ситуацію на внутрішньому ринку.

Протягом січня домінуючим трендом на ринку фуражної кукурудзи був підвищувальний. Ситуація, що склалася була обумовлена збільшенням попиту та недостатньою кількістю пропозицій цієї культури з високими якісними характеристиками, а також аналогічною динамікою на суміжному ринку пшениці. Відзначимо, що активному подорожчання зернової також сприяло значне підвищення закупівельних цін в морських портах під впливом кон'юнктури зовнішнього ринку.

Продукти переробки олійних

Що ж відбувається у світі та який вплив це має на ринок олійних? По-перше, загострені відносини між США та Іраном визвали тимчасовий розпродаж олійних під загрозою зупинки постачання нафти, що вплинуло на їх ціну. Але після заспокійливих заяв сторін – ціни на масло почали швидко відновлюватися. По-друге, китайський коронавірус, який наробив шуму по всьому світу. Світове аграрне суспільство занепокоєне, як вірус вплине на торгові відносини з Китаєм.

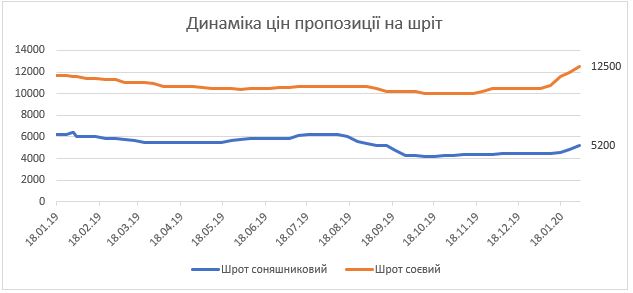

Не дивлячись на складну ситуацію на світовому ринку, ринок олійних культур України, зокрема соняшнику, сої та продуктів їх переробки, втримував високі цінові позиції. З середини грудня та до середини січня ціна на соняшниковий шріт трималася на рівні 4500 грн/т, EXW. А під кінець місяця зросла на 100 грн – 4600 грн/т,EXW.

На початку січня спостерігалася низька купівельна активність в сегменті соєвого шроту та макухи та накопичення великої кількості нереалізованої готової продукції у переробників. Однак вже з кінця першої декади січня попит покупців збільшився, а відпускні ціни підвищилися. Зокрема, відзначалося істотне зростання поставок українського соєвого шроту / макухи в Білорусь, Туреччину, Польщу та інші країни ЄС. Таким чином, з середини грудня до середини січня ціна залишалася стабільною – 10500 грн/т, EXW, то вже на кінець січня ціна за тонну соєвого шроту зросла до 11600 грн/т.

Аналітичний відділ Fenix Agro

Понеділок, 24 лютого 2020