12 - 15 травня 2020

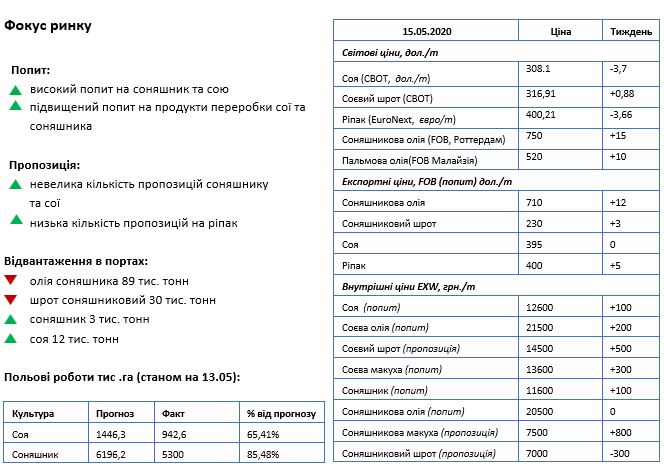

За період з 12 по 15 травня, на Чиказькій біржі СВОТ, котирування цін на сою зменшились до 308,1 дол./т (-3,7 дол./т). Зниження цін викликала вдала посівна кампанія в США. Станом на 15 травня, в США засіяно 38% олійних від прогнозу. Цей показник значно вищий за середній показник аналогічного періоду за останні 5 років.

З урахуванням девальвації бразильської валюти, ціна на бразильську сою на світовому ринку рухається вниз, що також сприяє зменшенню ціни на біржі СВОТ.

В сегменті соєвого шроту відзначається приріст котирувань, які до кінця звітного тижня підвищились до 316,91 дол./т (+0,88 дол./т). В середині тижня відбулось значне зниження ціни на шріт. Тим не менш, стабільний ріст цін на нафту вплинув на рух ціни на шріт в сторону збільшення на кінець тижня.

На Малайзійському ринку FOB було зафіксовано незначне підвищення цін на пальмову олію до 520 дол./т (+10 дол./т). Основними причинами стали виступ представників уряду про намір введення заходів, щодо спрощення взаємодії фермерів з імпортерами та підвищення світових цін на нафту.

Ціна ріпаку на ринку EuroNext за результатами тижня знизилась до 400,21 дол./т (-3,66 дол./т). Вплинув на це оптимістичний прогноз USDA для Європи. Відповідно до прогнозу, виробництво ріпаку в 20/21 МР складе 17 млн т, в порівнянні з 16,8 млн т минулого року. Для України прогноз складає 4 млн т в порівнянні з 3,46 млн т. Ще одним фактором, який стримує ціни на ріпак є низька ціна на нафту.

Ціна соняшникової олії, на базисі FOB Роттердам, на кінець тижня склала 750 дол/т (+15 дол./т). Основним фактором підвищення ціни став прогноз високого урожаю соняшнику в Причорноморському регіоні. Очікуваний ажіотаж після фактичного припинення експортної активності Росії, поки що не підтвердився. Незначне підвищення ціни на кінець тижня спровокувало підвищення ціни на нафту.

Зараз максимальна ціна на сою досягла 12600 грн/т (+100 грн/т). Ріст цін на внутрішньому ринку підтримує те, що відповідно прогнозу кількість посівних площ сої зменшиться на 0,17 млн га, а прогнозоване виробництво зменшиться на 0,2 млн т. Слід зазначити, що розбіг між задекларованою кількістю сої та використаною в цьому сезоні підтверджує, що частина ринку перебуває в «тіні». Відміна ПДВ при експорті сої продовжує делегалізацію цього ринку. Основними країнами для експорту соєвої олії стали Китай (44,72%) та Польща (36,68%.). Стабільно зростає попит на соєвий шрот та макуху. При високій ціні на саму сою, відповідно ціна на них теж росте.

На цьому тижні спостерігається підвищення цін на соняшникову олію до 710 дол/т, FOB Україна. Ціна на соняшник за результатами тижня зросла до 11600 грн/т (+100 грн/т). Ріст цін на сировину провокує підвищення цін на соняшникову макуху. Але, на олію ціна фактично не змінюється. Основним фактором є те, що фактично весь об’єм йде на експорт, а українська ціна досить висока для світового ринку. Вже два тижні продовжує скорочуватися кількість відвантаження у портах соняшникової олії та шроту. Тому, ціна на соняшниковий шріт цього тижня зменшилась.

Ціни на спред в Україні на цьому тижні досягли свого 5 річного максимуму. Відповідно ціна на спред соняшникової та соєвої олії склала 138 дол/т. В минулому році цей показник був 100 дол/т. Ціна на спред соняшникової та пальмової олій склала 230 дол/т, в порівнянні з показником минулого року – 188 дол/т.

Активність на ринку ріпаку досить низька. Виробники олії ще не перейшли на виробництво ріпакової олії. Але з ростом цін на соняшник слід очікувати, що деякі виробники спробують перейти на ріпак. Якщо будуть зміни на ринку біопалива, слід очікувати підвищення ціни на ріпак, так як ціна на ріпакову олію напряму залежить від цін на біопаливо.

Джерело: Аналітичний відділ компанії Fenix Agro

Вівторок, 19 травня 2020